-

中国纺织工业联合会有关负责人就美国实施涉疆棉花产品进口禁令发表谈话

中国纺织工业联合会有关负责人就美国实施涉疆棉花产品进口禁令发表谈话 美国东部时间6月21日,美国海关和边境保护局依据所谓“涉疆法案”,将中国新疆地区生产的全部产品均推定为所谓“强迫劳动”产品,并禁止查看详情 2022-06-23

中国纺织工业联合会有关负责人就美国实施涉疆棉花产品进口禁令发表谈话 美国东部时间6月21日,美国海关和边境保护局依据所谓“涉疆法案”,将中国新疆地区生产的全部产品均推定为所谓“强迫劳动”产品,并禁止查看详情 2022-06-23 -

中棉所举办首期“一带一路”农业合作沙龙 2020年7月24日,中国农业科学院棉花研究所和新疆农业科学院经济作物研究所联合主办的第一期“一带一路”农业合作沙龙,通过网络视频会议形式召开。相关专家40余人参会。 会上,中棉所中亚产业发展中心主查看详情 2020-07-28

-

国家棉花产业联盟在新疆举办CCIA高品质棉花生产基地绿色发展技术培训班 2019年5月25~30日,国家棉花产业联盟组织毛树春、刘骅、时增凯等8位联盟专家成员分别对CCIA高品质棉花生产基地——新疆玛纳斯北五岔镇、第八师(142团)、巴州(库尔勒市、尉犁县、轮台县)、第七查看详情 2019-05-31

【后期走势】

国内市场:待售皮棉总量偏高,进口保持高位,新年度棉花长势良好,维持丰产预期。下游纺织市场处于传统淡季,市场供强需弱,预计价格低位震荡。国际市场:北半球各棉花主产国播种基本结束,植棉面积增加明显,全球棉花消费总体偏弱,预计短期国际棉价偏弱震荡。

【详情】

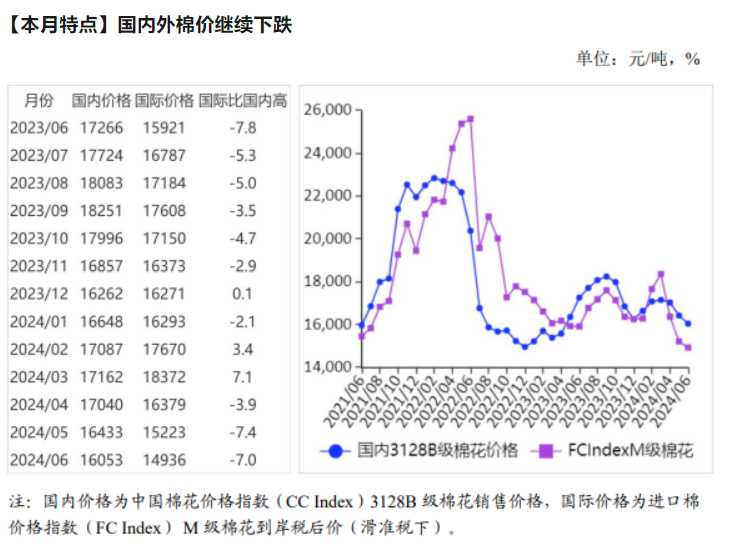

(一)国内棉价继续下跌。本月,纺织行业仍处于传统淡季,新增订单较少,纺织企业普遍下调开机率,棉花价格明显下跌。据《中国棉花工业库存调查报告》数据,6 月初准备采购棉花的企业占 37.9%,环比减少 10.1 个百分点,同比减少 14.3 个百分点,比近五年同期平均水平减少 18.8 个百分五、棉 花14点。6 月份,国内 3128B 级棉花月均价每吨 16053 元,环比跌 2.3%,同比跌 7.0%。郑棉期货主力合约(CF409)月结算价每吨 14705 元,环比跌 5.2%,同比跌 11.3%。

(二)国际棉价连续 3 个月下跌。根据美国农业部(USDA)6 月预测,2024/25 年度全球棉花增产幅度大于消费增加幅度,棉花供需继续维持宽松格局,国际棉价持续承压。6 月份,Cotlook A 指数(相当于国内 3128B 级棉花)月均价每磅 82.97 美分,环比跌 3.6%,同比跌 10.3%。

(三)内外棉价差扩大。Cotlook A 指数(相当于国内3128B 级棉花)折合人民币每吨 12996 元,比中国棉花价格指数(CC Index)3128B 级每吨低 3057 元,价差比上月扩大96 元。进口棉价格指数(FC Index)M 级(相当于国内 3128B级棉花)月均价每磅 82.73 美分,1%关税下折到岸税后价每吨 14466 元,比国内价格低 1587 元,价差比上月扩大 28 元;滑准税下折到岸税后价每吨14936元,比国内价格低1117元,价差比上月缩小 93 元。

(四)1-5 月累计,棉花进口大幅增加。本月,国内外棉花价差较上月进一步扩大,进口与上月高基数相比有所下降,但仍属于近年较高水平。据海关统计,5 月份我国进口棉花26.17 万吨,环比减 23.9%,同比增 1.4 倍。1-5 月累计,我国进口棉花 164.42 万吨,同比增 2.3 倍。5 月份我国纺织品服装出口 261.34 亿美元,环比增 9.2%,同比增 3.2%。1-5 月15累计,我国纺织品服装出口额 1159.82 亿美元,同比减 1.9%。

(五)纺纱量环比略降,纱线价格环比下跌。据国家统计局数据,5 月份,我国纱产量为 186.8 万吨,环比减 0.2%,同比减 3.3%。1-5 月累计,我国纱产量 891.8 万吨,同比减1.3%。纺织企业纱产销率上升,受原料价格下跌影响,纱线价格环比下跌。据《中国棉花工业库存调查报告》数据显示,6 月初,被抽样调查企业纱产销率为 94.5%,环比提高 3.9 个百分点,比近五年同期平均水平提高 0.2 个百分点。6 月主要代表品种 32支纯棉普梳纱线均价每吨 22429元,环比跌 1.5%,同比跌 6.2%。

(六)全球棉花产量和消费量小幅调增。美国农业部(USDA)6 月预测,2024/25 年度,全球棉花产量 2593.9 万吨,较上月调增 2 万吨;消费量 2546.0 万吨,较上月调增 1.8万吨;贸易量 978.7 万吨,较上月调增 0.1 万吨;期末库存1817.9 万吨,较上月调增 10.6 万吨,全球库存消费比为 71.4%。

(七)预计国内外棉价低位震荡。国内市场:国家棉花市场监测数据显示,截至 6 月 20 日,全国销售率为 82.4%,同比下降 13.3 个百分点,待售皮棉总量仍接近 100 万吨。内外棉价差持续扩大,棉花进口保持高位,2023/24 年度棉花累计进口量达 274.2 万吨,较上年度增 1.6 倍。全国棉花生长进入盛蕾期,气候条件总体适宜,棉花长势良好。下游纺织市场处于传统淡季,纺织企业产成品库存较高,用棉需求较弱,16据国家棉花市场监测系统调查,6 月初被抽样调查企业开机率 71.4%,环比下降 7.2 个百分点。国内棉花市场维持供强需弱态势,价格预计低位震荡。国际市场:北半球各棉花主产国新棉播种基本结束,植棉面积较上年度增幅明显。全球经济延续温和复苏趋势,棉花消费总体偏弱。据国际纺织制造商联合会(ITMF)发布的 5 月份全球纺织调查显示,纺织经营预期已持续一年未见改善,纺织经营环境持续不佳迫使企业亏本生产或者降低开机率,预计短期国际棉价偏弱震荡

来源 | 农业农村部

内容来源:上海国际棉花交易中心

- ◆ 棉花进入现蕾期!如何保证高产? 2025-05-29

- ◆ 智慧农机驱动全疆春耕革命 新疆棉花产业迈入“北斗时代” 2025-04-17

- ◆ 中共中央 国务院印发《加快建设农业强国规划(2024-2035年)》 2025-04-09

- ◆ 国家发改委:关于做好2025年春耕及全年化肥保供稳价工作的通知(发改经贸〔2025〕144号) 2025-02-13

地址:海南省三亚市崖州区招商崖州湾自贸中心A座12层1205室

电话:13823224471 传真:

邮箱:china_ccia@163.com 网址:http://www.cotton-ccia.com

-

手机官网 -

微信公众号

- 在线咨询

- 联系我们

-

扫一扫

关注微信公众号

- 返回顶部