-

国家棉花产业联盟秘书处第一次工作会议在中棉所顺利召开

2017年7月7日上午,国家棉花产业联盟(英文:China Cotton Industry Alliance,简称CCIA)秘书处第一次工作会议在我所召开。联盟各秘书处成员单位及联盟办公室等有关代表共查看详情 2017-07-19

2017年7月7日上午,国家棉花产业联盟(英文:China Cotton Industry Alliance,简称CCIA)秘书处第一次工作会议在我所召开。联盟各秘书处成员单位及联盟办公室等有关代表共查看详情 2017-07-19 -

国家棉花产业联盟“致敬中国棉”新疆棉田艺术美学大秀举办 图为国家棉花产业联盟“致敬中国棉”新疆棉田艺术美学大秀现场。通讯员 钟海 摄9月23日,在新疆沙湾县西戈壁镇的棉田里,一朵朵棉花像雪花一样洁白耀眼,国家棉花产业联盟“致敬中国棉”新疆棉田艺术美学大秀于查看详情 2023-09-27

-

中国纺织工业联合会有关负责人就美国实施涉疆棉花产品进口禁令发表谈话 中国纺织工业联合会有关负责人就美国实施涉疆棉花产品进口禁令发表谈话 美国东部时间6月21日,美国海关和边境保护局依据所谓“涉疆法案”,将中国新疆地区生产的全部产品均推定为所谓“强迫劳动”产品,并禁止查看详情 2022-06-23

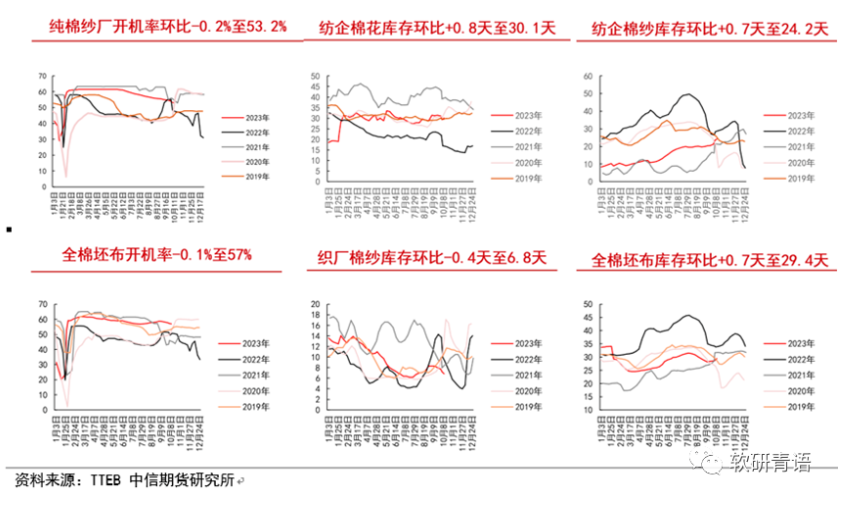

棉花价格处在牛熊周期转换的节点,由于籽棉收购仍处于僵持状态,成本支撑逻辑仍存,短期内棉价预计震荡运行;但若僵局由棉农挺价不再而打破,收购价走弱,郑棉估值将下移,棉花核心矛盾也将向供给充裕、需求偏弱的弱现实转移;我们认为今年以来的棉花牛市行情或已结束,阶段性高位或已出现,四季度中后期棉价下行风险将逐步加大。一、抢收预期落空,成本支撑边际走弱,估值预计下移

二、新棉产量预期差对盘面还有利多吗?

三、供应或将从利多向利空切换,叠加需求不佳,棉价回落风险逐步增大

储备棉销售增加市场供给,四季度随着新棉上市,供应量阶段性增加。供应端储备棉销售前,因棉花商业库存降至历史低位,市场担忧新棉上市前陈棉库存紧张。但随着储备棉销售开启,库存紧张问题被缓解。7月31日至10月16日,中央储备棉累计成交总量达76.2万吨。根据中国棉花信息网,截至8月底,棉花商业库存为163万吨,环比减少70万吨,同比减少94万吨,由于储备棉销售增加供应,截至9月底,棉花商业库存为141万吨,环比减少32万吨,同比减少62万吨,库存去化速度在放缓,同比减量在缩小。低库存的利多支撑在边际减弱。随着收购进入中后期,新棉逐步上市,供应量增加,盘面承压。

四、行情展望

- ◆ 棉花进入现蕾期!如何保证高产? 2025-05-29

- ◆ 智慧农机驱动全疆春耕革命 新疆棉花产业迈入“北斗时代” 2025-04-17

- ◆ 中共中央 国务院印发《加快建设农业强国规划(2024-2035年)》 2025-04-09

- ◆ 国家发改委:关于做好2025年春耕及全年化肥保供稳价工作的通知(发改经贸〔2025〕144号) 2025-02-13

地址:海南省三亚市崖州区招商崖州湾自贸中心A座12层1205室

电话:13823224471 传真:

邮箱:china_ccia@163.com 网址:http://www.cotton-ccia.com

-

手机官网 -

微信公众号

- 在线咨询

- 联系我们

-

扫一扫

关注微信公众号

- 返回顶部