-

新华网:纺织业加强与棉花产业合作 共同打造国棉品牌

来源: 新华网 作者:张辛欣新华社北京8月5日电(记者张辛欣)记者5日从国家棉花产业联盟获悉,我国将进一步优化棉花全产业链布局,将棉花生产与纺织品市场有机衔接,推动建设纺织、面料、查看详情 2019-08-09

来源: 新华网 作者:张辛欣新华社北京8月5日电(记者张辛欣)记者5日从国家棉花产业联盟获悉,我国将进一步优化棉花全产业链布局,将棉花生产与纺织品市场有机衔接,推动建设纺织、面料、查看详情 2019-08-09 -

国家棉花产业联盟助力新疆巴州棉花转型升级 携手打造CCIA国棉品牌 2019年10月18日,国家棉花产业联盟与新疆巴音郭楞蒙古自治州人民政府、棉花生产加工企业在巴州举行了共建CCIA棉花生产加工基地建设战略合作签约及授牌仪式。中棉所副所长、联盟副秘书长马雄风,巴州副查看详情 2019-10-31

-

国家棉花产业联盟持续推进安阳纺织服装质量与品牌提升行动走深走实 为进一步推动安阳纺织服装产业实现从一粒棉种到高品质童装的华丽蜕变及安阳童装品牌影响力的加快提升,促进安阳纺织服装产业转型升级高质量发展,近日,由安阳市纺织行业协会主办、安阳市纺织产业工程学会协办、安阳查看详情 2025-06-18

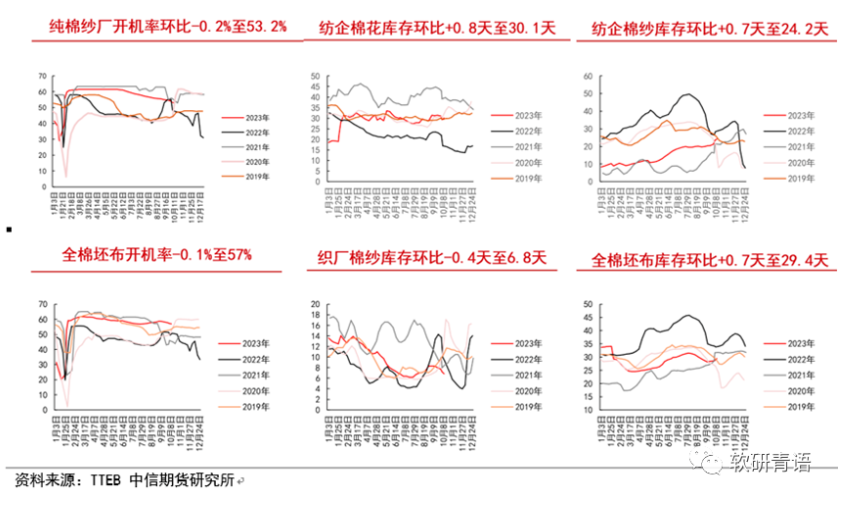

棉花价格处在牛熊周期转换的节点,由于籽棉收购仍处于僵持状态,成本支撑逻辑仍存,短期内棉价预计震荡运行;但若僵局由棉农挺价不再而打破,收购价走弱,郑棉估值将下移,棉花核心矛盾也将向供给充裕、需求偏弱的弱现实转移;我们认为今年以来的棉花牛市行情或已结束,阶段性高位或已出现,四季度中后期棉价下行风险将逐步加大。一、抢收预期落空,成本支撑边际走弱,估值预计下移

二、新棉产量预期差对盘面还有利多吗?

三、供应或将从利多向利空切换,叠加需求不佳,棉价回落风险逐步增大

储备棉销售增加市场供给,四季度随着新棉上市,供应量阶段性增加。供应端储备棉销售前,因棉花商业库存降至历史低位,市场担忧新棉上市前陈棉库存紧张。但随着储备棉销售开启,库存紧张问题被缓解。7月31日至10月16日,中央储备棉累计成交总量达76.2万吨。根据中国棉花信息网,截至8月底,棉花商业库存为163万吨,环比减少70万吨,同比减少94万吨,由于储备棉销售增加供应,截至9月底,棉花商业库存为141万吨,环比减少32万吨,同比减少62万吨,库存去化速度在放缓,同比减量在缩小。低库存的利多支撑在边际减弱。随着收购进入中后期,新棉逐步上市,供应量增加,盘面承压。

四、行情展望

- ◆ 新疆:致棉花加工企业的公开信 2022-10-10

- ◆ 技术 | 纺纱配棉的三种方法 2023-06-20

- ◆ 今天是“世界棉花日”,带您更懂棉花 2023-10-08

- ◆ 重磅!抛储首日100%成交 纺企竞拍活跃 短期两个利空因素难改国内棉价上涨趋势 2023-08-02

地址:海南省三亚市崖州区招商崖州湾自贸中心A座12层1205室

电话:13823224471 传真:

邮箱:china_ccia@163.com 网址:http://www.cotton-ccia.com

-

手机官网 -

微信公众号

- 在线咨询

- 联系我们

-

扫一扫

关注微信公众号

- 返回顶部