-

新华网|国家棉花产业联盟与海门区人民政府共建高品质棉家纺产业集群

1月8日,国家棉花产业联盟(简称国棉联盟)与江苏省南通市海门区人民政府战略合作签约仪式在海门区会展中心举行,国家棉花产业联盟理事长李付广及海门区委书记郭晓敏、海门区政府区长沈旭东和新华网移动互联网事业查看详情 2024-01-09

1月8日,国家棉花产业联盟(简称国棉联盟)与江苏省南通市海门区人民政府战略合作签约仪式在海门区会展中心举行,国家棉花产业联盟理事长李付广及海门区委书记郭晓敏、海门区政府区长沈旭东和新华网移动互联网事业查看详情 2024-01-09 -

国家棉花产业联盟与前海云熵(深圳)科技有限公司共同推进孕婴童服饰用品产业健康发展

2018年9月30日,前海云熵(深圳)科技有限公司总经理、广东省十佳服装设计师康乐来所就与国家棉花产业联盟共同打造CCIA品牌孕婴童服饰用品进行座谈交流。我所副所长、国家棉花产业联盟秘书长张西岭及相关查看详情 2018-10-08

2018年9月30日,前海云熵(深圳)科技有限公司总经理、广东省十佳服装设计师康乐来所就与国家棉花产业联盟共同打造CCIA品牌孕婴童服饰用品进行座谈交流。我所副所长、国家棉花产业联盟秘书长张西岭及相关查看详情 2018-10-08 -

犀有料:探究棉纤维材料舒适新境界:AHATEC与国棉CCIA的中长细绒棉的创新与研究

在这个不停提升消费者体感为风向的时代,纺织品的舒适度已成为衡量其品质的核心标准之一。AHATEC研究圈凭借其深入的舒适度分析专业领域知识,特别关注中长细绒棉的应用潜力。中长细绒棉以其纤维长度、细度和强查看详情 2024-03-21

在这个不停提升消费者体感为风向的时代,纺织品的舒适度已成为衡量其品质的核心标准之一。AHATEC研究圈凭借其深入的舒适度分析专业领域知识,特别关注中长细绒棉的应用潜力。中长细绒棉以其纤维长度、细度和强查看详情 2024-03-21

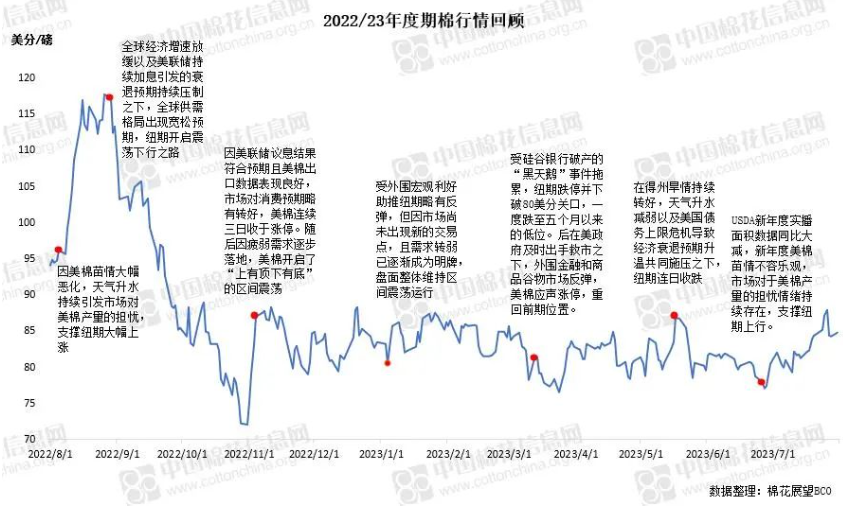

中国棉花信息网专稿 回看刚刚结束的2022/23年度,随着全球棉花供需格局逐步从偏紧转向宽松,棉花市场结束了上一年度的大起大落,国际棉价交易重心显著下移,进入了 “上有顶下有底”的区间震荡。现将过去这一年棉花市场价格运行情况整理如下。

一

✦

国际期现货价格同比均大幅下跌

进入2022/23年度之后,由于供应有所恢复但需求不及预期,全球供需格局逐渐从偏紧过渡到宽松;加之主要经济体通胀压力高企之下货币政策持续紧缩,市场对全球经济衰退的担忧持续;在产业和外围因素叠加施压之下,年度内纽期均价整体较上一年度下跌25%左右,并一度跌至72美分/磅的近五年较低位置;国际棉价现货价格随期货价格下挫明显下调,同比跌幅在23%。因新年度供应端变数和消费复苏乐观预期等支撑因素存在,年度末期棉价小幅抬升,整体维持区间震荡态势。

二 ✦ 国际棉价高位回落 后维持区间震荡运行

三

✦

大事记

01 疆棉禁令持续发酵 重构棉制品出口格局

2022年6月21日,《防止强迫维吾尔人劳动法》中“可反驳的推定”条款生效,美疆棉禁令执行力度再升级,我国对美国棉制品出口降幅明显。2022年9月起越南取代美国,成为我国最大的棉制品出口国。在全球经济衰退预期和严格的溯源要求下,棉制品出口面临多重压力。

02 俄乌冲突不断升级 农产品期货价格波动明显

持续升级的俄乌冲突导致贸易不确定性风险增加,曾多次引发市场对谷物出口前景的担忧。从近期情况来看,7月底俄罗斯对乌克兰多瑙河港口的袭击使乌克兰最后一条主要粮食出口路线面临风险,加剧了人们对粮食供应的担忧,芝加哥小麦期货价格周一上涨超过5%,提振棉价上行。

03 美联储激进加息 经济温和衰退

当地时间7月26日,美联储宣布上调联邦基金利率目标区间25个基点到5.25%至5.5%之间。自2022年3月开始截至目前的十二次政策会议中,美联储为对抗通货膨胀已进行了十一次加息,从最初的零利率加到目前的5.25%至5.5%。

04 美国遭遇千年大旱 减产格局尘埃落定

北美西南部地区遭遇了特大旱情,且棉花生长关键期内旱情未能得到明显改善。全美干旱区域面积占比一度超过60%,得州更是接近百分之百。受此不利因素影响,2022/23年度全美以及得州弃耕率分别持续居于46.9%和74.5%的历史高位,总产同比减幅近两成。目前得州土壤墒情再度转差,旱情有所抬头,需关注后期旱情变化情况以及对新年度苗情的影响。

05 印度MSP连年上调 托底作用未能施展

2022/23年度印度籽棉最低收购价(MSP)再度上调,其中中等长度MSP上调至6080卢比/公担,同比(5726卢比/公担)上调6.2%;较长长度至6380卢比/公担,同比上涨5.9%;S-6或在6330卢比/公担。但因当地棉价持续偏高,支撑市场籽棉收购价格持续高于MSP,CCI收储未能开张。据印度当地媒体消息,2023/24年度印度籽棉最低收购价(MSP)再度大幅上调,其中中等长度MSP上调至6620卢比/公担,上述调整自今年10月1日起生效。

06 巴基斯坦遭遇特大洪灾 总产降至近年低位

巴基斯坦棉花生长收获期遭遇特大洪灾袭击,棉田被淹,新棉质量产量双双受损,更导致后期上市进度显著放缓。在不利天气因素影响之下,USDA2022/23年度巴基斯坦产量预期目前调减至84.9万吨的近年低位。另据USDA预测,2023/24年度巴基斯坦总产预期在141.5万吨,同比增加66.7%,新年度产量预期明显恢复,但仍处于记录较低位置。

07 西非虫害蔓延 难逃减产厄运

据西非当地消息,2022/23年度某种绿色小型蝗虫状的害虫蔓延至整个西非的主产棉区,当地面临了不可避免的减产。往年该害虫通常在干燥天气中迅速繁殖,尽管2022/23年度西非大部分地区降水量高于平均水平,这种害虫仍以前所未有的速度蔓延,并最终影响贝宁、马里等西非主产棉国产量。另据USDA最新预测数据显示,贝宁及马里新年度总产同比分别增加25%、69%,新棉产量有望恢复至近年平均水平。

08 储备靴子落地 短期供应压力缓解

7月18日中储棉发布公告,将组织销售部分中央储备棉,并于7月31日正式开启拍储。对于国内市场来说,有效供应的增加使得供需矛盾激化后移,有助于市场短期情绪回落。

09 滑准税配额下发 出口企业担忧缓解

7月21日发改委发布公告,将于近期发放2023年滑准税配额。发放数量为75万吨,不限定贸易方式。对于出口企业来说,即使储备销售进口棉,但也存在可能无法满足溯源需求的担忧。在滑准税配额公告发布之后,不仅在当前内外价差之下使得企业可以按需采购性价比更高的棉花,也缓解了出口企业的用棉担忧。

- ◆ 2024年回顾:需求较弱供应宽松 内外棉价震荡回落 2025-01-08

- ◆ CCIA棉花生产基地 2024-03-15

- ◆ 关于印发《2023年度自治区棉花目标价格补贴与质量挂钩政策实施方案》的通知 2023-08-10

- ◆ 长势调查预计全国新棉总产601万吨中国棉花长势调查报告 2024-08-16

地址:海南省三亚市崖州区招商崖州湾自贸中心A座12层1205室

电话:13823224471 传真:

邮箱:china_ccia@163.com 网址:http://www.cotton-ccia.com

-

手机官网 -

微信公众号

- 在线咨询

- 联系我们

-

扫一扫

关注微信公众号

- 返回顶部