-

新华网:CCIA举办2024年高品质棉花订单生产签约及棉花推广种植现场会

4月8日,国家棉花产业联盟(以下简称CCIA)和莎车县人民政府在莎车县巴格阿瓦提乡成功举办CCIA高品质棉花订单生产签约与开播仪式。9日,高品质棉花推广种植现场会在图木舒克市召开。系列活动的举行旨在打查看详情 2024-04-12

4月8日,国家棉花产业联盟(以下简称CCIA)和莎车县人民政府在莎车县巴格阿瓦提乡成功举办CCIA高品质棉花订单生产签约与开播仪式。9日,高品质棉花推广种植现场会在图木舒克市召开。系列活动的举行旨在打查看详情 2024-04-12 -

新华网客户端:高品质陆地长绒棉现场观摩暨供应链搭建与产销对接会成功举办

9月25日,由国家棉花产业联盟(CCIA)和新疆图木舒克市联合主办、国家棉花产业技术体系协办的“高品质陆地长绒棉现场观摩暨供应链搭建与产销对接会”在新疆图木舒克市成功举办。“陆地长绒棉(中长绒细绒棉)查看详情 2024-09-27

9月25日,由国家棉花产业联盟(CCIA)和新疆图木舒克市联合主办、国家棉花产业技术体系协办的“高品质陆地长绒棉现场观摩暨供应链搭建与产销对接会”在新疆图木舒克市成功举办。“陆地长绒棉(中长绒细绒棉)查看详情 2024-09-27 -

国家棉花产业联盟与海门区人民政府 共建高品质棉家纺产业集群 2024年1月8日,国家棉花产业联盟(简称国棉联盟)与江苏省南通市海门区人民政府战略合作签约仪式在海门区会展中心举行,国家棉花产业联盟理事长李付广研究员及海门区委书记郭晓敏、海门区政府区长沈旭东和新华查看详情 2024-01-09

USDA 7月报偏空

消费调减、库存调增

USDA 7月报,将22/23年度印度棉花产量和消费分别上调22万吨和11万吨,将22/23年度巴西产量上调11万吨,使得全球棉花产量上调36万吨,消费上调15万吨,导致23/24年度期初库存上调23万吨。同时,由于将23/24年度产量上调2.6万吨、消费下调12万吨,使得期末库存环比调增37.4万吨,报告整体偏空。

同比来看,23/24年度,全球棉花产量预计减少24.5万吨,消费预计增加145.5万吨,期末库存预计增加12.3万吨,库存消费比同比减少4.42%。中长期而言,全球棉花消费在继21/22、22/23连续两个年度萎缩后,将有希望在23/24年度得到恢复,库存消费比有望下滑,全球棉花供需形势从宽松向收紧转变,有利于ICE棉价重心上抬;但短期而言,全球棉花消费依旧疲弱,巴西、美棉出口需求未见明显好转,美国批发商服装库存处于去化进程,美国服装进口金额同比维持负增长,东南亚纺纱厂开机率居均值以下水平,纺纱利润亏损,因此,国际棉价预计维持宽幅震荡。

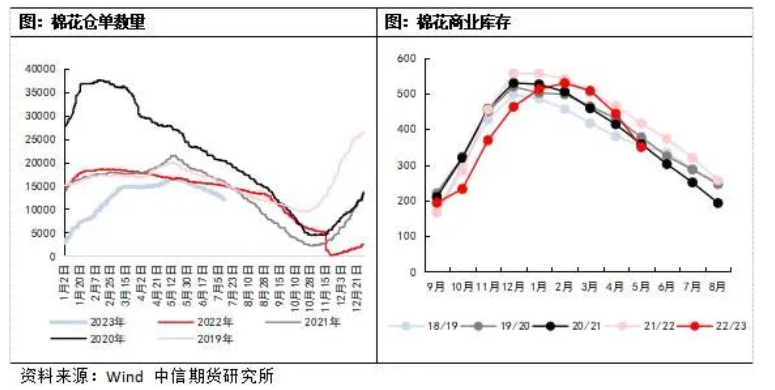

国内棉花商业库存

仓单数量偏低,支撑棉价

棉花商业库存季节性强,一般在12月份见顶,本年度由于上市初期受疫情影响进度缓慢且产量增加,延迟2个月见顶,且商业库存量居同期高位,但上半年商业库存去化速度较快,截至2023年5月,棉花商业库存为349万吨,同比-67万吨,已经降至近五年低位。按照每个月平均去库55万吨推算,截至8月份,商业库存预计为184万吨。

截至7月13日,棉花仓单剩余11939张,居同期低位,同比减少20%。商业库存及仓单数量都处于历史偏低水平,对棉价形成支撑。同时,也对多头提供炒作题材,近期市场多次传出关于库存的“小作文”,引发盘面大幅波动。

下游需求处于淡季

棉价上涨向下传导阻力大

二、三季度为下游纺织端的销售淡季,根据tteb数据,自4月份开始,全棉坯布厂开机率环比持续下滑,截至7月7日,为58.2%,纯棉纱厂开机率相较全棉坯布厂更加坚挺,但从6月份开始,也有走弱的迹象,目前的开机率为60%左右,但从绝对值来看目前开机率并不算低。

进入淡季后,纺织厂的成品库存环比持续累积,截至7月7日,纺企棉纱库存为17.5天,全棉坯布厂的库存为29.8天,从绝对值来看,均不高,因此目前压力尚可。当前棉纱贸易商库存较高,市场担心棉纱贸易商降价抛售,将利空棉价,这的确是压力之一,但同时也需要考虑多方面因素,首先,库存大的品类主要在针织纱,这是季节性因素,针织纱主要做的是秋冬订单,梭织布库存压力相对小些;其次,库存大的一部分原因在于贸易商看好后市。此外,织厂棉纱库存只有6.8天,处于历年低位,这意味着织厂存在原料补库刚需,若旺季来临后,棉纱贸易商能将库存转移至布厂,当前的问题将能缓解。

中期预计走强,短期驱动不明

三季度棉价预计维持宽幅震荡,上下均没有明显驱动。往下看,棉花商业库存及仓单处于同期低位,对棉价形成支撑,16000元/吨往下支撑较强;往上看,当前下游纺织处于销售淡季,开机率持续下滑、成品库存累积,纺纱利润亏损,原料价格上涨后向下传导阻力较大,产业链难以形成共振;此外,由于外盘震荡而内盘趋势性走强,外强内弱的局面已转变为外弱内强,进口利润窗口再度打开,下半年进口量将有望恢复,从而增加供给,综合来看,棉价17500元/吨以上阻力不小。三季度不确定因素较多,包括天气因素和政策因素。天气端,由于种植初期新疆温度较低,甚至多地因天气灾害重播多次,今年新疆棉花单产预计同比下滑,目前棉花生长情况不如去年同期,7-8月份新疆存在高温天气的担忧,棉花单产可能进一步下滑,从而利多棉价。政策端,抛储时间和数量不定,若抛储数量在50万吨以内,有可能“靴子落地”之后棉价不降反升,关注这一政策情况。

中期来看,新年度新疆棉花预计减产,由于加工产能过剩的产业矛盾没变,今年收购季籽棉抢收行情可能再度发生,参考2021年,期现价格可能再度倒挂,成本端将推动郑棉期货价格走强。

- ◆ 2024年棉农2024年棉农选用棉种请勿入误区选用棉种请勿入误区 2024-01-12

- ◆ CCIA棉花生产基地 2024-03-15

- ◆ 阡陌新说丨棉花:中国棉花产业2024年关注的方向在哪里? 2024-01-25

- ◆ 中国棉纺织行业协会:原棉成熟度对棉结含量的影响 2017-12-29

地址:海南省三亚市崖州区招商崖州湾自贸中心A座12层1205室

电话:13823224471 传真:

邮箱:china_ccia@163.com 网址:http://www.cotton-ccia.com

-

手机官网 -

微信公众号

- 在线咨询

- 联系我们

-

扫一扫

关注微信公众号

- 返回顶部