-

国家棉花产业联盟与新疆阿瓦提县签署战略协议 共筑棉花全产业链高质量发展新格局

2025年3月24日,在新疆阿瓦提县豫见安阳招商推介会上,国家棉花产业联盟(以下简称国棉联盟)与新疆阿瓦提县人民政府正式签署战略合作协议,携手推动阿瓦提县棉花和纺织服装产业高质量发展。国棉联盟将联合“查看详情 2025-03-25

2025年3月24日,在新疆阿瓦提县豫见安阳招商推介会上,国家棉花产业联盟(以下简称国棉联盟)与新疆阿瓦提县人民政府正式签署战略合作协议,携手推动阿瓦提县棉花和纺织服装产业高质量发展。国棉联盟将联合“查看详情 2025-03-25 -

新华网:高品质陆地长绒棉现场观摩暨供应链搭建与产销对接会成功举办

9月25日,由国家棉花产业联盟(CCIA)和新疆图木舒克市联合主办、国家棉花产业技术体系协办的“高品质陆地长绒棉现场观摩暨供应链搭建与产销对接会”在新疆图木舒克市成功举办。 “陆地长绒棉(中长绒细绒查看详情 2024-09-27

9月25日,由国家棉花产业联盟(CCIA)和新疆图木舒克市联合主办、国家棉花产业技术体系协办的“高品质陆地长绒棉现场观摩暨供应链搭建与产销对接会”在新疆图木舒克市成功举办。 “陆地长绒棉(中长绒细绒查看详情 2024-09-27 -

CCTV_7聚焦三农:成立国家棉花产业联盟 破解“国棉入库”困局 查看详情 2016-12-02

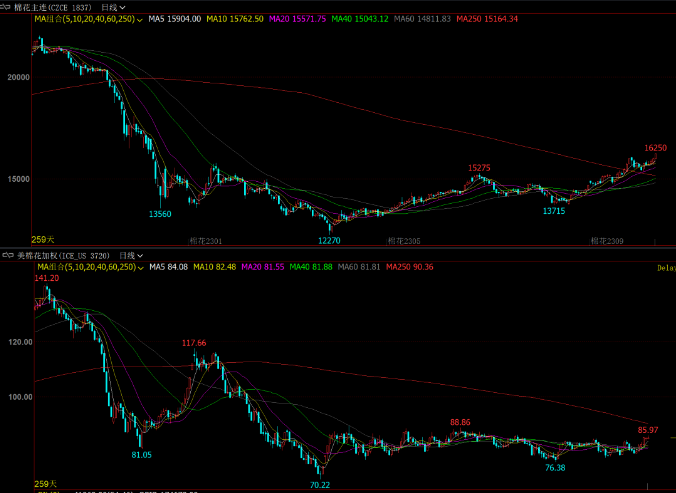

4月以来,棉纺织市场延续消费旺季强劲势头,下游纺企开工负荷高位,加之市场对新年度减产担忧加重,国内棉价持续上涨。而国外金融市场风险隐忧仍存,消费延续偏弱局面下,外棉价格承压运行,导致国内外棉花价差不断收缩,最终至4月底5月初结束了内外棉倒挂局面。

“内外棉价自2022年3月以来一直维持倒挂的格局,近期随着国内棉价连续攀升,价差逐渐收窄、由负转正。内盘表现相对较强的原因在于国内供需矛盾更为突出,春节后国内需求持续修复,外贸订单表现也好于预期,叠加新疆天气不利棉花播种和出苗,减产预期推动国内棉价不断走强。外盘由于2022/2023年度全球棉市供需趋于宽松,上涨空间受限。”申银万国期货棉花分析师李馨说。

卓创资讯棉花分析师高飞堂告诉记者, 4月以来,棉纺织市场受消费旺季拉动效果明显,大多纺企纱线产品库存低位,开工负荷保持高位运行。据监测,山东主销区4月纺企开机负荷达到75%,较上月提高8个百分点;纺企所接订单排单时间达到10天,较上月增加2天,开工负荷及订单排单时间达到近两年来最高水平。同时由于大部分纺企纱线产品库存低位,产销压力较小,促使部分企业增加原棉储备库存,为棉花市场消费提供了坚强支撑。

“尽管棉花现货价格持续上涨,但下游纺企对高价棉花的接受程度并不高,仍以刚需采购为主。5月进入淡季后,下游订单明显减少,购销也较为冷清,棉价的上涨也并未有效传导到下游,棉纱、坯布价格近期均有所走弱。”李馨说。

近期郑棉在供应端利多的推动下强势上涨。中棉协调查报告显示,2023年全国植棉意向面积为4155.75万亩,同比下降7.4%,降幅较上期扩大3.7个百分点。4月份以来,新疆地区陆续出现低温降雨降雪天气,给棉花播种以及出苗带来了不利影响,进一步加剧了市场对于新年度产量大降的担忧,也为减产炒作提供了助推剂。5月新疆气温快速回升,郑棉一度回落,但近日新疆地区迎来强降雨,部分地区伴随大风和沙尘暴,可能会对棉苗生长产生不利影响,再度引发了市场对于天气的关注,期价再创阶段性新高。

“2023年新疆地区棉花播种面积普遍下降,根据我们的调研结果推算,2023年新疆棉花种植面积总计或下降8.16%。同时,今年春播开启以来,南北疆气温普遍偏低,尤其是北疆因积温不足,播种时间推迟5—7日,加之4月中下旬及5月初部分地区出现大风沙、降雪、冰雹等极端天气,导致部分棉田重播,预计新年度棉苗生长进度较去年同期或推迟10—15日,将影响棉铃克重,或导致减产幅度扩大。”高飞堂说,再者就是行业人士对新年度供应收紧预期增强,普遍提高现货售卖价格。4月份国内价格明显上涨,月底3128B级皮棉价格15554元/吨,较月初上涨792元/吨,涨幅5.37%。

实际上,国内供应端方面,在意向种植面积下降和播种期低温天气的双重作用下,新年度棉花减产概率大大增加。需求端,目前下游纺织企业的开机率维持高位,而成品库存仍位于历史偏低水平,整体表现尚可,需求端带来的负反馈并不明显。“不过接下来5—7月是纺织行业淡季,下游需求存在走弱的预期,短期对国内棉价形成一定的压力。但中长期内需持续复苏的逻辑并未改变,中国已经成为支撑全球棉花消费复苏的主力军。”李馨说。

值得注意的是,4月份欧美高通胀问题持续,使业者担忧持续加息的紧缩政策,或降低居民对纺织品服装的消费动力,4月初USDA公布数据显示,中国棉花消费为794.7万吨,环比3月增加1.39%;而国外地区棉花消费量为1604.1万吨,环比下降0.58%。此外,在4月下旬公布的美棉周度净签约量环比下降57%,较4周均值下降72%,进一步使市场担忧国外棉花市场阶段性需求下滑,外棉价格也随之出现下探。

5月USDA报告首次公布了对于2023/2024年度棉市的供需预测,将全球棉花产量小幅下调15万吨至2519万吨,同时将全球棉花消费量大幅调增144万吨至2531万吨,最终使得期末库存较上年度去库8万吨。“USDA报告整体偏多,2023/2024年度全球棉花消费将显著复苏,全球棉市供需有望转强,支撑国际棉价重心上移。”李馨说。

事实上,在国内经济向好预期下,棉纺织市场消费增长明显,叠加极端天气对棉花正常出苗生长带来袭扰,供应预期收缩,促使棉企挺价出货意愿增强,国内棉花价格随之水涨船高;而国外弱预期背景下,消费下滑,与国内形成明显反差。

据监测,4月初国内外棉花价差(国内棉价-国外棉价)为-1565元/吨,4月28日价差为18元/吨,实现自去年4月以来首次转正。截至5月16日,国内外棉花价差延续正值。国内棉花价格回归至外棉价格上方,或使纺企用棉成本增加,后续与外棉市场的竞争压力或增加。

对于后市,李馨认为,下游步入淡季后需求支撑减弱,当前基本面缺乏实质性利好,天气对产量的影响仍有待观察,郑棉短期预计宽幅振荡为主。中长期看,国内棉花产量下滑是大概率事件,今年已有许多轧花厂在升级改造加工设备,对于产能持续扩张的轧花厂来说,如果棉花产量面临减少,新棉抢收大概率会在今年重演,中长期棉价重心有望继续抬升。

来源 | 期货日报

- ◆ 新疆明年将试点棉花收入保险 2023-10-17

- ◆ 中棉113连续两年入选农业农村部主导品种 2023-06-19

- ◆ 新疆昌吉州:“一朵花”绽放白色产业 2022-12-05

- ◆ “硬科技”赋能 | 全球首个粉红色棉花成功培育 2023-11-03

地址:海南省三亚市崖州区招商崖州湾自贸中心A座12层1205室

电话:13823224471 传真:

邮箱:china_ccia@163.com 网址:http://www.cotton-ccia.com

-

手机官网 -

微信公众号

- 在线咨询

- 联系我们

-

扫一扫

关注微信公众号

- 返回顶部